築30年以上中小ビル賃貸経営者/後継者のための

.

建物を長寿化とは、建物を負債にしない事

現在建物の長寿化を考えた場合に、避けて通れないのが、どのように建物寿命を延ばす工事を行うか、です。そしてこれを経済的に低予算で行うためには、建物の資産観が重要です。

なぜ日本の建物寿命は短いのか

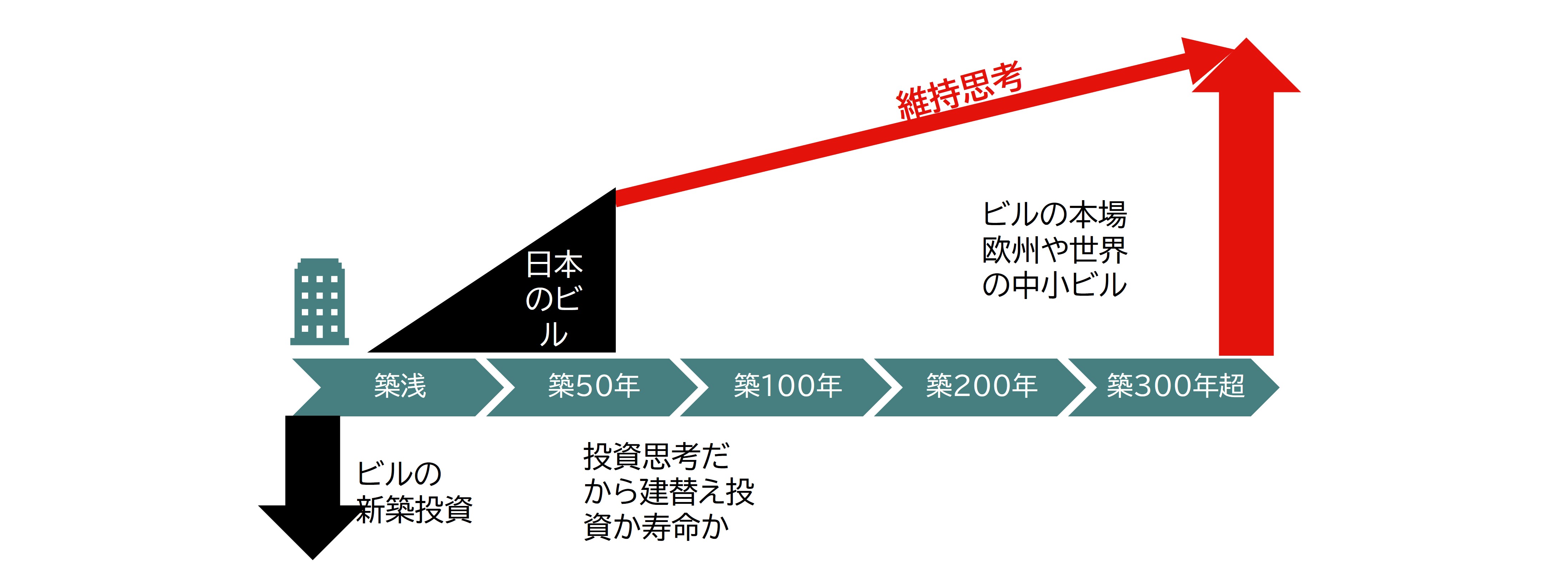

鉄筋コンクリート造や鉄筋鉄骨コンクリート造ビルやマンション、新素材住宅の寿命はたった50年やそこらではありません。だからビルの本場ヨーロッパや世界中では、中小ビルもマンションも戸建て住宅も、築50年はおろか、築100年築200年過ぎでも現役です。また日本でも、江戸時代以前建築の寺社城や豪農の家、町屋、明治大正時代や昭和初期建築の建物も多数存続しています。それらは特別なのではなく、建物延命のために必要な工事を行っているからです。ではなぜ現在の日本のビル・マンション・新素材建築住宅の延命が難しく感じるのか?

それは、建物は資産としてでなければ所有者は持ち続けられないからです。建物を資産として維持するためには、単に工事費用をケチれば良いのではなく、建物全体や将来の事も考える必要が出てきます。その考え方が、日本で今まではなかったのです。

日本で建物を長く使う事を考えてこなかった理由は、文化ではありません。(先に述べた通り、日本でも古い建物は多数あります。)単に昭和の人口激増と高度経済成長で地価右肩上がりが長く続いた日本では、より大きな建物への建替えが合理的だったからです。建物資産を長く生かす事を考える必要がなかったのです。けれども、現在は既に人口激減・経済縮小・金利上昇・建築費高騰と、建替え投資ができる環境ではありません。だから私達は今、土地の価値を実現する建物資産を、資産として長寿化するための考え方を学ばなければいけない時代にいます。その基本として、建物が資産であるとは、どういうことか、建物寿命を資産として延ばすとはどういう事かを、見てみます。

便宜上、中小ビルを想定していますが、考え方は、マンション・戸建て・工場他すべての建物に共通です。

コンテンツ

1 建物は資産 |

1.1 建物は資産

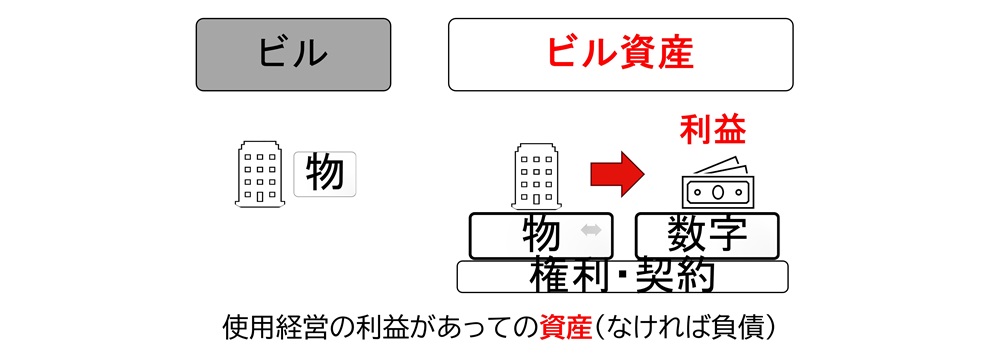

建物は物ですが、所有者にとって建物は資産です。土地の価値を実現する資産です。建物は資産としてでなければ維持ができません。

1.11 建物とは

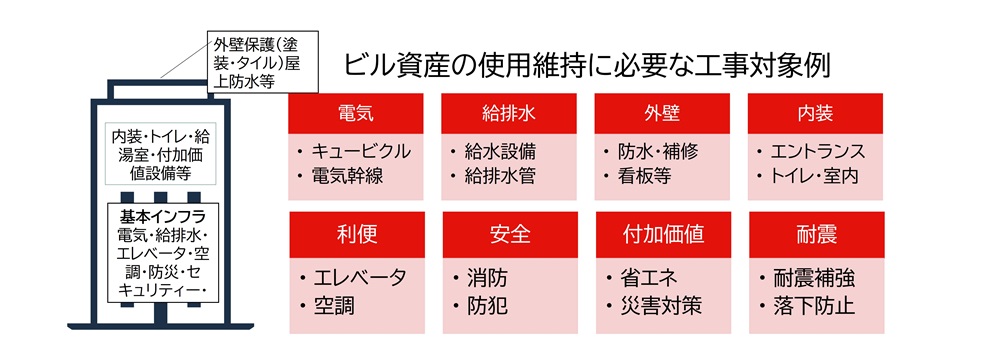

最初に確認をしておきましょう。建物は、単位は一棟ですが、実際には躯体と多くの建物設備機能の集合体です。それぞれが機能をすることで、使用ができます。ちょうど一人の人間が、実際には皮膚、筋肉、骨、血管、様々な臓器が機能し生きている事と同じです。

1.12 建物寿命とは

では、その建物寿命とは具体的にどのような状態でしょうか。日本で築50年の古い建物が老朽化と言われる場合、それは躯体ではなく建物設備機能の経年劣化を指します。 建物設備機能の多くは、40年50年もすれば経年劣化します。適切に手入れをされなければ美観と衛生を失います。やがて建物設備機能が停止すると、廃墟となります。すると建物は寿命と言わざるを得ません。

1.13 建物延命とは

ただし、建物寿命は延ばす事ができます。建物設備機能や外壁内装は、リニューアルができます。それも何度でもリニューアルができます。人間でいえば、皮膚、筋肉、骨、血管、様々な臓器を取り換えて、生き続ける事ができます。

1.14 建物は物であるが資産でもある

ところで建物は、「物」ですが、所有者にとっては「数字の資産」でもあります。実際に建物資産には3面性があります。この3面性が非常に重要です。

1.15 建物は資産としてでなければ寿命を延ばせない

物の建物は延命ができます。技術は問題ありません。だから江戸時代以前の寺社城豪農の家町屋から、明治大正時代昭和初期建築建物まで、長く存在している建物は日本に沢山あります。

問題は、建物は、資産としてでなければ、延命ができない事です。これが重要です。

「資産」ではないとは、「負債」です。負動産という言葉もあるように、所有しているだけでお金が出ていく「負債」となったら、誰も持ち続けられません。

1.16 必要なのはリノベーション工事ではない

日本では、古い建物延命というと、すぐにリノベーションや大規模改修工事といった高額建築ソリューションが言われます。けれども、いずれも「非常に高額」です。ペイできる建物は限られ、多くの建物では負債化を招きます。だから最初から、古い建物にこんなにお金をかけられない、と諦められてします。

けれども「リノベーションや大規模改修工事」だけが、古い建物延命の方法ではありません。

必要なのは、経年劣化した部分の建物設備機能をリニューアルし、また時代とともに必要な建物設備機能を新しく加える事です。こうした工事を、経済的に、負債化しないように、行う方法はあります。ここではそれをご紹介します。

1.17 建物資産寿命を延ばす事は自分の資産を守る事

ところで、なぜ今、建物を資産として延命する方法を学ばなければいけないのか?

それは、日本が既に人口激増時代ではなく、逆転して人口激減時代になったからです。人口激増時代は、何もしなくても勝手に需要が増えて土地の価値が増えました。だから建物を建てて40年50年が経過して建物設備が経年劣化したら、建物を壊して新しく大きな建物を建てた方がお得だという計算が働きました。

けれども現在は人口激減時代です。将来に向かうほど需要が激減します。金利上昇及び建築費高騰と、もはや個人で建替え投資の時代ではありません。しかし現在の日本は、木造最狭小建物が密集した後進国の街ではありません。市街地や住宅街に既に鉄筋コンクリート造や鉄筋鉄骨コンクリート造ビルやマンション、新素材住宅が十分に建ち並んでいます。これら建物は必要な工事を行わなければ負債ですが、負債化しないように適切な建物延命を続ければ、使用の利益がある資産として、資産価値は失われません。ここに建物資産の特性があるのです。

そしてせっかく建てた建物資産を台無して貧しくなるか、資産として後世に引き継ぐかは、現在の建物資産所有者の考え次第です。

1.2 建物資産は使用の利益を産み続ける

けれどどうして売却や建替えではないのでしょうか?現在の建物の長寿化は、本当に利益なのでしょうか?

1.21 建物資産はキャピタルゲインとインカムゲインがある

建物は資産です。だから売買や建替え投資でキャピタルゲインを得る対象にもなる一方で、所有をしてれば使用経営の利益であるインカムゲインを得る事ができます。

ただキャピタルゲインを求める投資は、ハイリスクです。特に現在及び将来の人口激減、産業縮小、金利上昇、建築費高騰の局面では、建替えはリスクがあまりに高すぎます。売却は終わりです。売却益を節税するためには、買い替えが必要ですが、買い替え後の建物が前と同じ使用利益を産むとは限らない上、買い替え後の建物もすぐに工事が必要になります。

しかしこうした難しい時代は、リスクを取らずに長くインカムゲインを享受できるのが、建物資産の本当の魅力です。

1.22 需要が減少すると売却も難しくなる

現在の不動産は、収益還元法で評価されます。建物の年間賃料収入(自用の場合は賃貸を想定します。)をキャップレートと呼ばれる(利回りのような)数字で割り、価格を計算します。ぼろぼろの古い建物を売却するのは大変です。古い建物を撤去して建替える場合は、建物を建てる事を想定して、建物を建てた後の建物の年間賃料収入に基づく収益還元法価格から、(必要があれば)現在建物の撤去及び建物新築の費用を差し引きます。当然ですが、その土地をその後使用したいという人が表れなければ、土地も建物も売れません。もしくは安く買い叩かれます。ただ適切に維持されて使用の利益を得られる状態であれば、購入者が見つかる可能性はよほど高くなります。収益還元法で相応の値段が付きます。(もちろん古い建物リスクの分は値引きされますが。)

1.23 使用の利益がある限り、建物の資産価値は失われない

例え売却しようとすると二束三文で買いたたかれる土地でも、その土地の上の建物が使用の利益を産み続ける限り、その土地と建物には価値があります。それが収益還元法です。

だから、難しい時代には、建物を資産として延命する事が、合理的でお利巧なのです。人口激増の時代には新築投資が出来ました。そうして良い時代に投資で得た建物資産は、人口激激減の高リスク時代、資産として維持するだけで、低リスクで使用経営の利益を積み上げ続けます。100年200年積み上げれば、相当な利益です。

せっかくの建物資産を台無して貧しくなるか、資産として後世に引き継ぎ豊かに繁栄するか、現在の建物資産所有者の考え次第です。

1.3 建物寿命を決める資本的支出工事とは

つまり建物は、経年劣化部分に対して資本的支出工事を行う事で、寿命を延ばす事ができます。この資本的支出工事は、BSの資産価値の工事です。PLの修繕費とは考え方が違います。 ところが日本では今までPLの修繕工事の考え方しかありませんでした。だから日本人は、建物を長く使用する事が難しく感じていました。改めて資本的支出工事の性格を理解しましょう。

1.31 工事には2種類がある

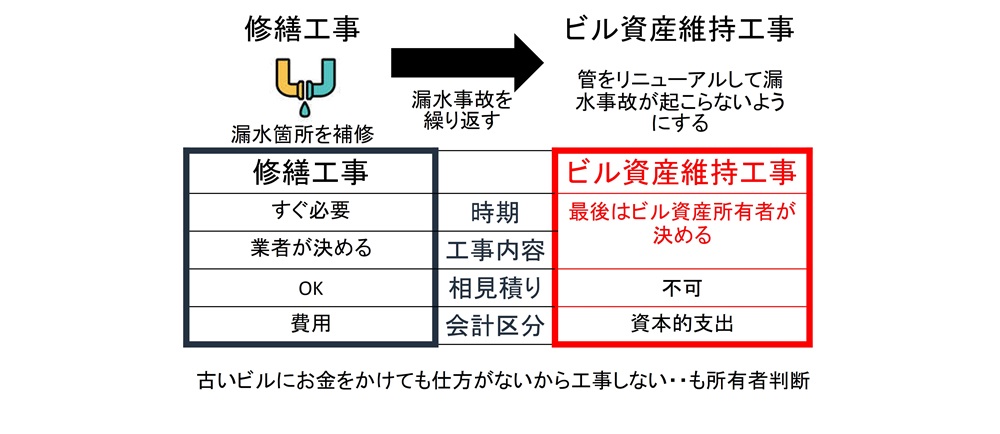

実はビルの工事には2種類あります。修繕工事と資本的支出工事です。

1.32 資本的支出工事は、建物の寿命を延ばす工事

「資本的支出工事」とは、会計用語として聞いたことがある人も多いでしょう。

会計の説明では、建物の資本的支出とは、修理・改良したことによって使用可能期間が延長し、資産価値が高まるものをいいます。 資本的支出は、耐用年数の延長や価値の増加が認められるものについては「資産の追加取得」と考えて、固定資産として取り扱い、減価償却をして少しずつ経費としていくものです。つまり効果が長期に及ぶとして減価償却の対象になる工事です。

建物の使用可能期間=寿命を延ばす工事とは、経年劣化部分のリニューアル工事や機能不足の追加工事、増改築等が該当します。

1.33 修繕工事と資本的支出工事の会計的違い

一般の修繕工事と資本的支出工事は、会計上の扱いも全く違います。

1.34 工事の考え方・取り組み方も違う

修繕工事と資本的支出工事は、工事の考え方、取り組み方も全く違います。

1.35 資本的支出工事は、資産所有者が決めるもの

実は所有者にとっても最も重要な、修繕工事と資本的支出工事の違いが、資本的支出工事は所有者が決めるという事です。

修繕工事は、やらなければいけない工事です。そして(どの工事業者がやっても結果は同じなので)相見積りで安い業者を選ぶ事ができます。

けれども、何度も漏水事故が起こる配管を、そろそろ交換して方がいいですよ、と言われたとします。すると交換をするか、もう少し様子を見るか、決めるのは所有者です。

またどうせ工事するなら、まとめてリノベーション工事を、と考えるか、なるべく最小限必要な部分だけの交換をするか、選ぶのは所有者です。もしくは、古い建物にお金をかけても無駄と決めて、工事をしない場合もあります。

資本的支出工事は、建物長寿化に欠かせませんが、資産(への費用投下)に係る事として、所有者が考えて決めるべき事が多くあります。

1.36 資本的支出工事には、所有者が決める事と工事業者が決める事がある

留意をしておきたいのが、資本的支出工事は所有者が決めるとはいえ、工事業者が決める事もあるという事です。自分で全て理解して職人に指示を出せる方は別として、わからないのに下手に工事業者が決める事に口出しをすると、工事業者に嫌われます。

1.37 資本的支出工事は、予算ありき

建物寿命は、「物の運命」ではありません。資本的支出工事は、「予算ありき」なのです。建物の資本的支出工事が足りなければ、建物は築50年築60年で寿命になります。大きすぎても負債化します。けれども建物所有者が、建物長寿化を決めて、建物が負債化しないように資本的支出工事に取り組めば、建物は、負債化せずに100年200年それ以上使用を続けることができます。資産として、使用の利益を積み上げ続けます。

1.4 資本的支出工事で建物を負債化させない

建物は、「資本的支出工事」で延命ができますが、とにかく工事をすればよいのではなく、建物を負債化させずに資産として維持ができるように、「資本的支出工事」を行わなければ、本当の意味で建物を延命する事ができません。そこで

1.41 建物の資本的支出工事は、過小でも過大でも建物が負債になる

建物の長寿化には、資本的支出工事が欠かせませんが、その費用が過小でも過大でも、建物は負債化してしまいます。

そして負債化させてしまうリスクには、

「物」リスクと「数字」リスク

「現在」リスクと「将来」リスク

があります。だからこのリスクを高めないように気を付けなければいけないのです。

1.42 「物」リスクと「数字」リスク

工事は、建物という「物」の問題を解決する事です。ただそのため必要な工事費用は、「数字」です。資本的支出工事では、それは「資産」に関わります。

この「物」リスクと「数字」リスクの相反は次のとおりです。

「物」リスクを恐れて、どんどん工事をすれば、工事費用過大で負債化する「数字」リスクが高まります。一方で「数字リスク」を恐れて、工事費用をケチりすぎると、建物設備のトラブルが増えて事故が起こったり使えなくなったりする「物」リスクが高まります。

1.43 「現在」リスクと「将来」リスク

また工事は、現在の建物設備機能の問題を解消するために行うものです。けれども資本的支出工事は、建物の寿命を延ばす=「将来の使用」のために行う工事です。すると、現在の問題だけではなく、将来の事も考えなければいけません。例えば現在ある建物設備に問題があっても、将来使用しないのであれば、リニューアルは必要ない訳です。

この「現在」リスクと「将来」リスクの相反は次のとおりです。

- 「現在」の「物」の問題解決を優先すると、「将来」の他の工事予算が無くなる「数字」リスクが高まります。

- 「将来」の「物」リスクを恐れて過剰に工事をすると、「現在」工事費用を使いすぎて「数字」リスクが高まります。

- 「現在」の「数字」リスクを高めないために工事をしなければ、「将来」の「物」の故障や事故リスクが高まります。

- 「将来」の「数字」リスクを恐れて工事をしなければ、「現在」の更なる「物」の故障や事故リスクが高まります。

建物の長寿化には、資本的支出工事が欠かせませんが、留意すべきが、その費用が過小でも過大でも、建物は負債化すると言う事です。

必要工事がされない。は明らかに問題です。所有者が「古い建物にお金をかけない」として行わない場合もあれば、「工事をしたいけれどお金がないから出来ない状態」もあります。ただそこでリノベーションやリフォーム工事等で高額費用をかけすぎて、負債を作れば、次に必要な工事が出てきた時に工事ができなくなります。

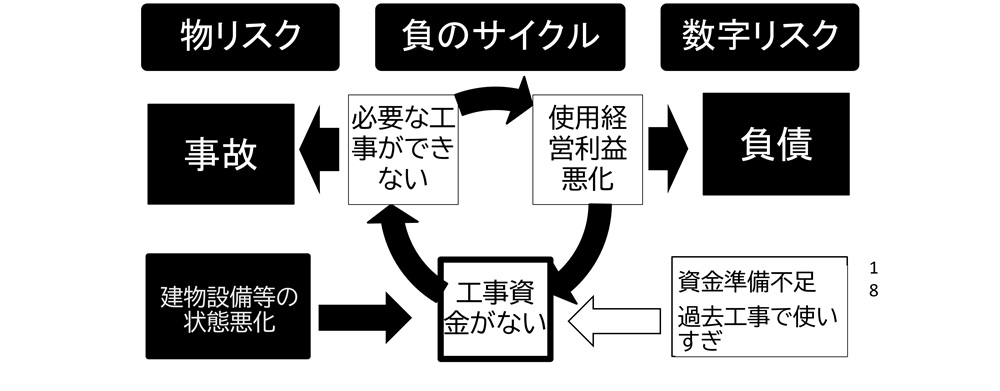

1.44 怖いのは負のサイクルに陥る事

といっても、建物は、何かの工事をしなかったからといって、又は高額の工事をしたからといって、ある日突然に、全ての機能を停止して寿命になるわけではありません。当分は、建物は変わりなく使用できます。ただ放置を続けると、負のサイクルに陥ります。これが怖いのです。

建物は多くの建物設備機能等の集合です。1つの問題だけで建物が使用できなくなる事はありませんが、それを放置すれば、年月とともに、機能しない建物設備機能が増えてきます。問題が増えると、解消により高額費用を必要とします。工事をしても負債になります。そうして10年20年の長い時間をかけて、建物は寿命状態になります。この進行が負のサイクルです

この必要な工事がされないきっかけは、後者は、しばしば借入金過多や、その前にリノベーションやリフォーム工事でお金を使いすぎた事がきっかけになります。

1.45 大資本の投資と一般とでは、考え方が違う

ところで建物に対する「資本的支出工事」の考え方は、大資本の投資と一般とでは違います。

大資本は、しばしばハイコスト・ハイリスク・ハイリターンの投資として「資本的支出工事」を行います。リノベーションや大規模改装工事、時に建替え、再開発です。そこにはハイリターンの計算があります。

けれども一般の建物所有者は、そんなリスクを取りたくありません。取る必要もありません。資産取得の時は、一か八かの賭けもありますが、一度資産を取得した後は、長く長く安定資産として使用して長く長くその使用利益を享受するのが、世界共通の常識です。(日本の場合は、昭和の人口激増地価右肩上がり時代は、誰でもリスク投資ができましたが、現在は人口激減先行き不透明でリスクが高い難しい時代です。もう世界の他国と変わりません。)

だからここでは、大資本向けのハイリスクハイリターン投資としての資本的支出工事は扱わず、一般向けの建物を長く安定資産として使用続けるための資本的支出工事の取り組みを見ていきます。

1.5 低予算な資本的支出工事の原則

建物資産所有者が、「資本的支出工事」を決めるのに、高度な専門知識は不要です。最低限で十分です。そしてそれより先に、学ぶべきは、自ビルを負債化させず資産として延命続けるために、資本的支出工事を低予算で行うための原則的な考え方です。世界中で伝統的に磨かれてきた英知があります。

1.51 低予算 資本的支出工事の原則1:まとめてより個別の方が低予算

資本的支出は、まとめて工事の方がはるかに高額です。時々まとめて工事の方が共通費を節約できるという人がいます。もちろんよほど細かく工事をすれば別ですが、通常はリニューアル等必要な建物設備機能を、必要な部分だけ個別に工事をする方が、低予算です。 既にリノベーションや大規模改修工事は高額と述べている通りですが、その理由は次の通りです。

- 建物全体工事は、30%の高額な工事監理費用が発生します

- 全体に管理費用が多く発生します

- 建物全体工事は、結局まだ問題なく使える建物設備機能もスクラップにしてしまいます

- 工事規模が大きな建物全体工事では、所有者が工事の中身を全て確認する事は不可能です。結果過剰や不要な念のため工事が多数入り込みます

1.52 低予算資本的支出工事の原則2:必ずしも現在と同じ状態にしなければいけない訳ではない

資本的支出工事は、建物の寿命を延ばす工事ですが、建物は必ずしも竣工時や現在の建物設備機能や見た目を維持しなければいけない訳ではありません。 時代の変化や使われ方の変化で、必要なくなるものもあれば、新たに加える建物設備機能も出てきます。だから何の建物設備機能グレードを落として、何を加えるか、所有者が自由に決める事ができます。

1.53 低予算資本的支出工事の原則3:同じ対象でも工事の取り組み方次第で費用はピンキリ

そしてこれが重要ですが、同じ対象の工事でも、資本的支出工事は取り組み方次第で費用はピンキリです。例えば内装工事は、DIYなら材料費だけですが、高級デザイナーズ系ならば費用は天井無です。そこまで極端ではなくとも、エレベータ交換や管交換やキュービクル交換等でも、どの程度の機能性能グレードを求めるか、どの程度のサービス水準の工事業者に依頼するかで、費用は大きく違います。

1.54 低予算資本的支出工事の原則4:工事を早めに行うか後伸ばしにするかでも、長期的な工事総額は大きく差が付く

もう一つ、必ずその時にやらなければいけない修繕工事と違って、資本的支出工事をどのタイミングで行うかも、所有者の任意です。早めにリニューアル等工事を行うか、極力先延ばしにするかで、長期的な工事総額は大きく差が付きます。とはいえ遅すぎると物の事故リスクが高まりますから、そこはこの先で述べるリスクを考えて決める事になります。

1.6 建物長寿化には資本的支出工事のマスタープランが必要

建物を建てるのに、設計図が必要なように、建物の寿命を延ばすための資本的支出工事も、建物全体としてのマスタープランが必要です。行き当たりばったりでは負のサイクルに陥ります。負のサイクルに陥らないマスタープランが必要なのです。

1.61 自ビル長寿化マスタープランとは

マスタープランというと仰々しいですが。要するに、現在の建物が100年超資産として使用続けるために、

- 毎年どの程度資本的支出工事予算を確保するか

- 何の資本的支出工事を行うか(何は工事しないか)

- 各工事は、どの程度の工事サイクルで行うか

- 各工事は、どの程度の機能性能グレード水準が必要か

- どの程度のサービス水準専門工事業者に相談をするか

ある程度イメージを持っておきたいのです。もちろん過小でもなく過大でもなく、負のサイクルに陥らないようにです。

1.62 自ビル長寿化マスタープランは、将来のビル資産実現のプラン

自ビルの長寿化マスタープランは、将来のビル資産の実現プランです。 マスタープランは、自分の予算で実現できる「将来のビル使用者が使用する将来のビルはどうあるべきか」がありきです。これを実現するために、具体的に何の工事が必要か、どの程度の機能性能グレードが必要か、がイメージできるようになります。

1.63 自ビル長寿化マスタープランと長期修繕計画の違い

建設業者が作成する長期修繕計画を持っているから、自ビル維持のマスタープランは必要ないのでは、と思われるかもしれません。けれど、両者は違います。中小規模ビルであれば、長期修繕計画はなくても構いませんが、自ビル長寿化マスタープランは必須です。 もし建設業者が作成する長期修繕計画がある場合、自ビル長寿化マスタープランは、そこからさらに、

- 必要工事の追加や削減

- 工事時期の調整

- 長期修繕計画では検討されない、機能性能グレード等

1.64 自ビル長寿化マスタープランはどう作るか

自ビル長寿化マスタープランは、工事計画表ではありません。紙に書かれている必要もありません。例えば(可能であれば)リノベーション工事 の一言でも構わない訳です。 ただし、過小でもなく過大でもなく、極力負のサイクルに陥らず、負債化しないように、なるべく低予算で建物が資産であり続けるように、必要な資本的支出工事を行うには、ビルの本場や世界中の建物所有者が実践しているやり方があります。それがこれからご紹介する分散修繕です。

TOPに戻る

→ はじめに

→ 建物を長寿化とは、建物を負債にしない事

→ 建物を負債化させずに長く使用するための分散修繕

→ 地域賃貸マーケティングで賃貸も継続する安定ビル資産経営

→ 建物資産のアセットマネジメントと多面性

自分の予算かつ低予算低リスクの分散修繕で、現在の建物はまだ100年超長寿化できます。建替えや高額リノベーションは不要です。築30年以上中小ビル資産・一棟所有中小マンション資産のご相談はまずビルオへ。長寿化プラン、安定ビル資産経営、その他問題解決の助言・指導・支援。また古い建物が持続できる街作りに対する助言も行っています。

お気軽にフォームお問合せ又は30分無料オンライン面談をご予約下さい