.

1 建物永久資産化が、縮小時代に豊かさを作る鍵

建物を永久資産化にしなければいけない時代、そのメリットとは

日本人は、住宅を、マンションを、ビルを、社会的インフラストラクチャー等を、築40年築50年ともなると、老朽化だ寿命だ建替えだと言う。ところが近年は、人口激減で需要が無くなり、建替え投資ができず、空き家やシャッター街、ビルやマンションの老朽化、公共施設や社会的インフラストストラクチャーの老朽化が、社会問題になって久しい。社会問題と言われながら、何ら解決を見ない。

この問題の本質は、日本人の「たったの築40年築50年で寿命」という強い思い込みにある。

英欧米や他国では、住宅もマンションもビルも、道路、交通機関、上下水道、等の社会的インフラストラクチャーも、50年100年どころか数百年でも問題なく使用している。日本にも、古民家や寺社古い町屋、明治時代築ビルも存続している。本来は、建物を大切に長く使い続ける事が、普遍的な価値観なのだ。昭和の人口激増と経済成長時代日本が、特別の時代だった。そこでここでは改めて、日本でも建物を長く使う価値、その経済的合理性、建物を長く使用するための価値観及び考え方を、日本で初めてご紹介する。

コンテンツ

1建物は築40年築50年で寿命と言う日本が直面している問題

日本人は、戸建て住宅やビルやマンションといった建物、道路、交通機関、上下水道、電力・ガス等社会的インフラストラクチャーと言われる建造物が、築40年築50年ともなると、老朽化だ寿命だという。そして、

- 建替える

- 再開発する

1.1 開発と建替えで豊になった昭和の人口激増時代

昭和後半の日本は、人口激増、経済高度成長、生活水準の向上に伴う良質住宅・ビルへの移動のトリプルアクセルにより、未曾有の新築戸建て住宅、マンション、ビル需要が生じた。沸いて出来る需要に応えるべく、戦後焼け野原に建てられた木造狭小建物の街と農村だった日本が、

都市部では、市街地再開発法による再開発、ビル・マンションへの建替え、

郊外では、宅地造成・開発、デベロッパーによる団地及びマンション建築 が急ピッチで進めらた。第二次世界大戦後の高度経済成長後、地価は右肩上がりにあがり、市街地再開発、宅地造成、ビル・マンションへの建替えを通して、一億総中流で欧米先進国の豊かな中流生活を手に入れた。

1.2 需要激増時代は古い建物は建替えが合理的だった

需要激増時代は、市街地であれば、建物が古くなったら、より新しく大きな建物に建て替える事で、土地が産む使用利益を増やし、資産価値を高める事ができた。その最たる手段が、市街地再開発法ビジネスモデルである。木造狭小建物の街で、土地をまとめて大きなビルやマンションを建てる事で、保留床で建築費を賄い、かつ公共施設も設置するこの手法は、地権者は資産が増え、良質物件需要者には需要が現れ、地域は街がきれいになり、市区町村は公共施設を無料で設置でき、デベロッパーは利益になる。5者WINの完璧な錬金術法だった。

1.3 人口激増時代から人口激減時代へと転換した

しかし日本は2008年をピークに人口が減少に転じた。平成の頃はまだ繁栄の余韻が続いたが、令和も深まり近年、人口激減が本格化し、少子高齢化がもたらす社会の歪みが各所で見えるようになった。

また都市計画法(昭和43年)都市再開発法(昭和44年)施行から50年以上が建ち、早期に建てられた住宅、マンション、中小ビル、その他社会的インフラストラクチャーが築50年前後に到達するようになった。 ところが私達日本人の、築古建物に対する方針は、昭和時代から変わらない。特に(大資本や公共機関ではない)個人所有の住宅、マンション、中小ビルは、築40年~築50年ともなると、当たり前に、

- 建替える

- リノベーションする

- 再開発する

- 売却する

1.4 建替困難な人口激減時代が意味する事

建替え投資を選択するための最低3条件は、

- 将来も需要が続く事、

- 従前より多くの使用収益が得られる事、

- なるべく早く建替え投資費用を回収出来る事

需要激増時代に木造狭小建物からの建替えや、ゼロからの宅地開発では、これらは可能だった。しかし需要が尻つぼみ時代に、建設費高騰及び金利上昇で、高額投資回収期間が20年30年それ以上では、回収すら不可能リスクが高い。30年もたてば使用収益は減る一方でまた建物修繕費が増える。借入金が返済できなくなれば、せっかくの資産を金融機関に取り上げられて失う。再開発も供給過剰で限界に近づき、各地で遅延や中止が出てきている。売却は、誰もが考える程簡単ではなく利益も少ない。 つまり、所有者側に「おいしい」選択がない。とはいえ消極的に「朽ちるまで使う」は問題の先送りでしかない。朽ちるまで使った後の廃屋・廃家に使用利益は無く、固定資産税他維持管理費の支払いだけが発生し、次世代が解体費を負担しなければいけないかもしれない。なにより近隣迷惑である。

1.5 住宅ローンに追われ貧しくなるしかない日本人

つまり、現在の日本人の考え方では、日本の住宅、マンション、中小ビル、社会的インフラストラクチャー等、全ての建物・建造物は全て築40年築50年で寿命となる。つまり、1世代使用で終わりだ。そして現在は既に人口減少寿命激減時代であり、この潮流は今後更に悪化して60年後には人口が半減する。このような時代に、建替えられない住宅、マンション、中小ビル、社会的インフラストラクチャー等の全ては、負債となる。次世代はこの負債をかかえながら、経済成長しない時代に、またゼロから、恐らく多額の住宅ローンや借入金を背負って、住宅、マンション、中小ビル、社会的インフラストラクチャー等新築の費用を負担しなければいけない。つまり各世代は、収入の少なくない金額を、住宅ローンもしくは家賃支払いに費やし、結果として何も残らない。またその次の世代も、ゼロからやり直し。これでは誰かが何か上手くいかなければ、あっという間に中流から転落し、貧しい生活となる。 社会的にも、街の公共施設や社会的インフラストラクチャ―の老朽化、AKIYA・廃墟増加による地域環境の悪化、それらの解体費用負担等のマイナスの社会負担ばかりが増える。そうして建設業界、不動産業界、金融業界は豊かなまま、前は中流と呼ばれた一般の日本人はだんだん貧しくなっていく。日本人は、て建設業界、不動産業界、金融業界ありきの考え方に慣れ過ぎていて、ここに誰も疑問を感じない。

TOPに戻る

2 建物を100年200年それ以上使用して資産を守る英欧米や世界の他国

一方、ビルの本場英欧米では、古い建物が築100年築200年過ぎても、現役で使用を続けられる。古い建物所有者がなぜ古い建物を使用続けるかについて、日本では建物=建築アプローチしかなく、また言葉の壁もあるため、今までそれが語られる事はなかった。ここで日本で初めて、その秘訣を明かそう。

2.1 他の先進国は建物を長く使い、中流階級の豊かさを維持している

英欧米や他国の社会は、国によって経済状態は様々であり、多くは階級社会だから貧富差はある。日本人はしばしば英欧の貴族階級に自分達をなぞらえたり、また労働者階級を見て自分達の方が上だと思いたがるが、中流階級を切り取れば、他国の方が相応に豊かな生活を維持している。例えば英欧米の相応規模の街では、貴族が建てた高級建築はごく一部の高級地域で、普通の中小ビル、マンション、戸建て住宅が建ち並んでいる。日本より経済レベルが高くない国でも、大卒会社勤めの中流階級であれば、日本よりはるかに広いマンションや住宅で暮らし、年に1回は休暇で海外旅行を楽しむ。

英欧米の中流階級及び上流階級の生活水準維持の基盤が、日本と違い住宅やマンション、ビルが一代限りで寿命にならない事実だ。いずれの国も、第二次世界大戦後の復興及びベビーブームで1950年代殻1970年代にかけて、日本と同じようなビル・マンション・戸建て住宅が数多く建てられているが、それ以前の19世紀、18世紀、17世紀建築の建物も多い。しかし誰も寿命だ、建替えだとは言わない。ある世代が経済的に成功して、ローンを支払い建物を手に入れれば、子供や孫やその先の世代は、もはやそうしたローンを支払う負担なしに、建物を手に入れ、はるかに低額の建物延命の費用だけで、建物を手に入れる事ができる。自分で暮らすもよし、貸して自分は自分で好きな家に暮らすもよし。古くボロい家やマンションを安く購入して、自分で手を入れて綺麗にし、高く貸したり売却したりするのは、普通の個人にとっても最も手っ取り早い資産を増やし生活水準を上げるための方法だ。これが出来るのも、建物に寿命を考えないからだ。そうして世代を重ねるほど、豊かになれる。

2.2 建物は所有者にとって資産

英欧米や世界の他国の建物が、寿命にならない理由は、建築の問題ではない。現在の日本の建築物が、数百年前の建築物より劣っている訳がない。

英欧米や世界の建物所有者達が、建物を長く使用する理由は、建物を資産と見るからだ。日本人は土地を資産と考える。しかし土地はそれだけでは何ら利益を産まない。市街地では、土地の上に建物を建てて、その建物の使用収益が土地の価値を作る。日本でも現在では、土地の上の建物の収益性で土地の価値を評価する収益還元法(投資物件の利回りと同じ)で、土地の価値も評価される。だから日本も、現在では建物も資産と考える事が妥当だ。

2.3 建物という資産の特質

建物という資産には、他の資産にない特質が3つある。1つは、そのままでは、経年劣化で年月ともに資産価値が失われていく事だ。築40年築50年で何も手入れをしていなければ、そうとうにボロボロになり廃墟廃屋一直線だ。日本人は、それを建物寿命と言う。ところが2つ目の特質は、しかし適切に建物の使用を延ばす工事を続けていれば、いつまでも建物は資産であり続ける事だ。人間でいえば、劣化した内臓や血管や皮膚を何度でも交換して、生き続けられる。だから英欧米や世界の他国の人達は、建物寿命を考えない。そして3つ目の特徴は、しかし、建物という資産は、寿命を延ばす工事に、使用利益でペイが出来ない程にお金をかけすぎても、負債になる事だ。

2.4 資産をどうするか考え決めるのは資産所有者の責任

資産をどうするかを考えて決めるのは、資産所有者の責任だ。日本では不動産の事は不動産、建物の事は、建築業者や建築士に任せる事が当たり前という依存文化が定着しているが、これでは資産を持ち続けられないのは当然だ。例え、不動産業者がいうから、建築業者や建築士が言うからという理由で、

- 建物が古いからと格安で売却してしまう

- 古い建物にお金をかけてもムダと修繕せず、建物を廃墟廃屋にしてしまう

- 建物が古いからと、需要も激減し建築費も高騰し金利も上昇している時期に、建替え投資に踏み切る

TOPに戻る

3 英欧米や世界の普通の建物資産所有者は、どのように築100年200年の古い建物資産を維持しているか?

従ってもう一つ日本で語られる事がないのが、ではビルの本場英欧米や世界の一般の、古い建物資産所有者達が、築100年築200年の古い建物をどのように、建物の使用を続けるための工事に取り組み、負債にせずに資産として維持しているか?だ。これも、日本では建物=建築アプローチしかなく、また言葉の壁もあるため、今までそれが語られる事はなかった。ここで日本で初めて、その秘訣を明かす。

3.1 古い建物資産を、資産として使用を続けるためのビジネスモデル

まず、古い建物資産を資産として、維持続けるためのビジネスモデルは次の通りだ。

問題は、これをどう実現しているのかだ。

3.2 建物は躯体と建物設備機能の集合体

まず、建物を長く使う事を考えるなら、建物とはどのような物かを理解しなければいけない。1棟1軒の建物は、実施には躯体と多くの建物設備機能等の集合体だ。一人の人間が、骨や血管や多くの臓器、皮膚等の集合体で生きているのと全く変わらない。

建物設備機能等はそれぞれ確かに経年劣化するが、そのライフサイクルは物によって違う。問題が出た建物設備機能等だけを個別に更新する分には、100年の長期で合計しても、十分にビジネスモデルを継続できる。人間で言えば、胃が悪ければ胃腸内科で治療を受け、皮膚に問題があれば皮膚科で治療を受けるようなものだ。

3.3 必要な工事はするが、無駄遣いはしない

日本では、大規模修繕工事、フルリフォーム、リノベーション、再生工事といった、名称が工事の中身を語らず、建物全体い手を入れる建築業界ソリューションばかりが言われるが、これは本来、大資本や富裕層、不動産投資家のバリューアップ投資手法だ。大きな工事では、

- まだ使えるものも更新してしまう

- つい過剰な機能性能グレードが入る

- 多くの管理費や中間費、工事監理費が発生する

3.4 建物の使用を延ばす工事は資本的支出工事

この建物の使用を延ばす工事は、資本的支出工事という。資本的支出は会計用語で、固定資産の修理や改良によって、その資産の価値を増加させたり、使用可能期間を延長させたりする支出を指す。例えば外壁塗装、旧排水管の交換、エレベータ交換等、建物を長く使うために必要な工事だ。

3.5 資本的支出工事は、修繕工事とは考え方が違う

資本的支出工事が重要な理由は、いわるゆ修繕工事とは、工事に対する考え方も、会計の扱いも、費用の考え方も、決定者も、全て違う事にある。日本はこの資本的支出工事の概念がなかったから、今まで古い建物を持ち続ける事が難しかったと言える。逆にいえば、古い建物を使用続けるためには、資本的支出工事の理解が欠かせない。

3.6 修繕工事は管理(プロパティマネジメント)だが、資本的支出工事は建物アセットマネジメント

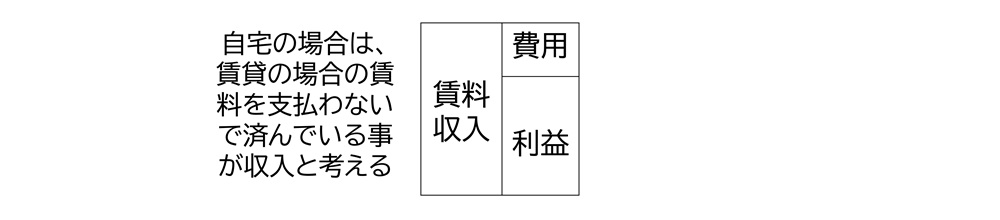

建物の管理は、建物の使用や経営に欠かせない。管理の目的は、滞りなく建物の使用を続け、PLの収益を最大化する事だ。収益の原資は、賃貸であれば賃料収入であり、自用であれば、もし賃貸だったら支払っている家賃だ。これを支払わずに済んでい事が、収入と考える。建物管理では、この賃料収入から、管理費や火災保険、公租公課、修繕工事をした場合は修繕工事費が差し引かれて収益となる。毎年これを滞りなく行うのが、管理(プロパティマネジメント)の仕事だ。ここでの修繕工事は、必要工事だが、修繕費が大きくなれば、比例して収益が減る。管理だけでは、建物の経年劣化に対応できない。だから日本の建物は寿命になる。これに対して、建物アセットマネジメントは、BSの資産価値を一定に守り、資産が十分な収益を作り利益を作る状態を維持する事を考える。資本的支出工事は、BSの資産の部に入り、その後減価償却で費用化されるから、多少金額が多くても、収益へのインパクトは大きくない。ただもちろん建物として減価償却が大きすぎても負債になるから、コントロールをしなければいけないのだ。建物資産所有者は、建物アセットマネジメントと管理(プロパティマネジメント)を兼ねる事ができる。しかしいわゆる管理者や工事業者が、建物アセットマネジメントを考える事はできない。これは重要だ。

3.7 建物資産所有者が資本的支出工事を判断するとは

資本的支出工事は建物資産所有者が判断をする。しかし、一般の建物資産所有者は、当然だが建物設備工事の専門知識を持たない。見積書も読めない。しかし建物アセットマネジメントは、管理の立場で工事業者をマイクロマネジメントする事ではない。 専建物アセットマネジメントの立場では、門業者や管理者の意見を聞いて、考える事を考えて判断する事にする。そもそも先に、建物資産の方針を示す事で、方針に合った提案や意見を貰えるようになる。役割分担意識が重要だ。そこで考える事を、次から見ていく。

TOPに戻る

4 建物アセットマネジメントとは

ここで建物所有者だけが考える建物アセットマネジメントについて、アセットマネジメントの中での位置づけとその本質を理解しておく。

4.1 アセットマネジメントの全体像

まずアセットマネジメントという言葉は、金融用語として知られている通りだ。広義には、日本語に訳すと、資産管理だが、資産対象は、エクイティ(資本)、デッド(債権)、不動産の3種類がある。通常のアセットマネジメントは、大きな資金をこれらに投資し、大きな利益を得て資産を増やす事を言う。アセットマネジメントは、機会とリスクのマネジメントとも言われる。投資は、機会もあるがリスクも大きい。だからいかに機会を生かしリスクを回避するかが、重要なのだ。エクイティとデッドが純粋な金融である一方、物として独特の特徴を持つのが不動産だ。

4.2 不動産アセットマネジメント

不動産アセットマネジメントは、不動産というアセットを元手に、大きな利益を追求する事を言う。不動産というアセットの利益には、キャピタルゲインとインカムゲインがある。

キャピタルゲインは、いわゆるイグジットとして購入価格より高く売却し、売却益を得る不動産投資だ。問題がある建物を安く購入し、問題を解決して高く売るバリューアップ投資は、よく知られる不動産投資手法だ。また不動産相場には波があるため、波にのると相当な高値売却ができる。一方で想定通りにいかなければ損失を出すリスクも高い。また不動産売却益に対する税金は高いため、通常は売却資金は次の投資に回す。

もう一方が、インカムゲインだ。不動産は、所有をしているだけで、使用の利益(インカムゲイン)を産む。だから適切に建物を使える状態に維持続ければ、インカムゲインは長く続く。例え築古建物のインカムゲインは新築に比べて見劣りがあっても、借入金返済もなく、安定して長く100年200年続ければ、その使用の利益の積み重ねは、キャピタルゲインをはるかに凌駕して膨大となる。

インカムゲインの魅力は、低リスクで安定の継続が可能な事だ。そこで不動産アセットマネジメントのうち、原則売却によるキャピタルゲインを考えずに、資産として長くベストなインカムゲインを維持する事を考えるのが、建物アセットマネジメントだ。もちろん売却や建替え投資の機会があれば、その時にはキャピタルゲインを得て当然だが、人口激減時代や変動の激しい社会では、個人が投資リスクを取れる機会は、さほどない。何よりいつ機会があるかはわからない。だから機会がなければ、永遠にでもインカムゲインが継続するようにするのが、建物アセットマネジメントだ。

4.3 建物アセットマネジメント

建物アセットマネジメントの目的は、最初の新築時の建築投資、もしくは取得時の購入投資からの利益総額を増やす事だ。長く伸びれば延びる程、利益総額は積みあがるから、建物アセットマネジメントは建物寿命を考えず、建物を永久資産にする。

建物というアセットは、経年劣化するから、建物を永久資産にするためには、効率良い資本的支出工事が欠かせない。従って建物アセットマネジメントの重要な課題が、この資本的支出工事をいかに判断するかだ。

4.4 建物アセットマネジメントが考える建物の使用利益とは

賃貸物件の場合は、賃料収入があるからわかりやすい。賃料収入から管理費や公租公課を差し引いたのが、賃貸収益で、更に借入金返済や所得税、分散延命の準備金を引いた残りが、利益だ。

自用の場合は、賃貸で使用した場合に支払う想定賃料を、賃料収入と考える。賃貸なら支払う賃料を、支払わないで済んでいる事が、収入と考える。

TOPに戻る

5 建物アセットマネジメントが考える建物資産のリスク

建物アセットマネジメントの目的は、単に資本的支出工事の低予算化ではない。安かろう悪かろうでは意味がないからだ。建物を長く永久資産として使用を続けるために重要な事は、リスクを高めない事だ。建物アセットマネジメントでは、次のリスクの考え方こそが、重要となる。

5.1 建物資産の物と数字のリスク

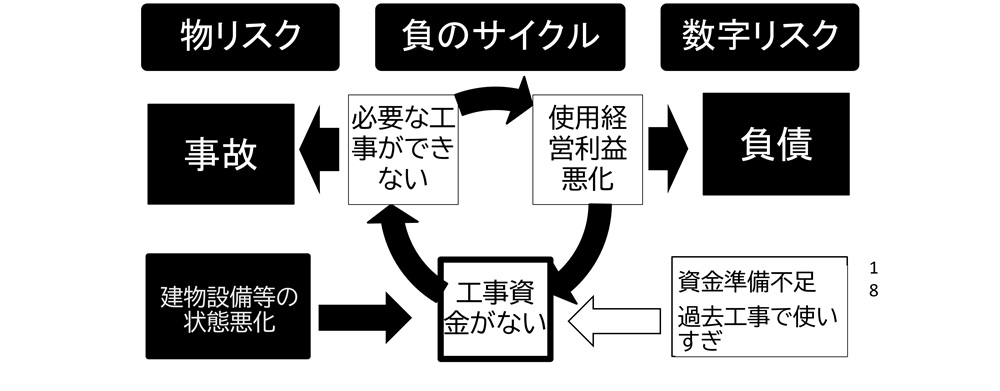

建物資産には、もちろん権利が問題になる事も多いが、それはここでは扱わない。建物の経年とともに問題となるのが、建物資産の物が負債化するリスクと数字で負債を作るリスクだ。

建物工事にお金を使いすぎて負債を作る数字の負債化リスクの両者は、片方のリスクを高めないようにすると、反対側のリスクが高まる関係がある。建物設備機能の経年劣化という物リスクを高めないように、資本的支出工事を行うと、数字リスクが高まる。逆に数字リスクを高めないように工事を行わないでいると、物リスクが高まる。

5.2 建物資産の現在と将来のリスク

この物と数字のリスクはまた、現在リスクと将来リスクという時間軸での関係も持つ。こちらも、片方のリスクを高めないようにすると、反対側のリスクが高まる。現在の建物の問題を解決するためにお金をかけすぎると、将来リスクとして、他の重要工事予算が無くなり、物のリスクと数字のリスクが高まる。一方で現在の数字リスクを高めないために、問題ある建物設備機能の更新工事をしなければ、将来リスクとして、より物が重大事故を起こすリスクが高まると同時に、対応費用がより膨らみ数字リスクも高まる。

5.3 避けるべきは負のサイクル

将来リスクは物のリスクであれ数字のリスクであれ、それがきっかけとなって更に将来に反対側のリスクを高める。つまり負のサイクルに陥る。負のサイクルが悪化すると、それこそ再生工事投資等を行わない限り、もはや普通の手段では、建物を生き返らせる事が困難になる。

従って建物アセットマネジメントでは、負のサイクルに陥るリスクを避ける事が、第一の目的となる。

5.4 低予算は、リスクを高めない方法

資本的支出工事を長期的に低予算で行う事は、建物アセットマネジメントとして、将来の数字リスクを高めず、負のサイクルに陥るために欠かせない手段だ。

つまり、工事が低予算なら建物が永久資産になるのではなく、低予算を手段として、将来の数字リスクを高めないようにする事で、建物は永久資産となる。

5.5 リスクを高めないためには費用対効果が欠かせない

工事が低予算で、安かろう悪かろうでは、結局将来の物リスクを高める。また例え低予算であっても、建物の使用に重要ではない工事ばかりを行っていても、将来の物リスクを高める。

低予算でも将来の物リスクを高めないためには、費用対効果の高い工事を優先的に行う事が欠かせない。ここでの費用対効果の効果とは、工事業者の営業宣伝文句ではなく、将来の建物使用者にとっての重要度で決まる。つまりこの建物設備機能等がなければ、建物使用者が十分に建物を使用できない、といったものだ。通常は、電気、給排水、防水対策、エレベータ等の建物インフラが、重要度の上位にくる。ここで何の建物設備機能等工事を、重要度が高いと考えるかは、これも建物資産所有者が考えて決断する事だ。これについては、別に30年分散集計画の作成を通して、見ていく。

TOPに戻る

6 一般建物所有者が実践している「分散延命」

ビルの本場英欧米や世界の他国の、特別な資金も特別な専門知識も持たない普通の建物資産所有者達は、このような建物アセットマネジメントを考える方法として、「分散延命」で、低予算かつ低リスクで無理なく資本的支出工事を行い、所有するビルやマンションや住宅等を永久資産にして、寿命など考える事なく使用を続けています。

6.1 分散延命とは

分散延命は、そうした特別な名称が存在している訳ではない。英欧米や世界の建物資産所有者達が、伝統的に文化として実践している古い建物資産を使用続けるための方法を、日本向けにわかりやすくまとめ、名付けたものだ。

分散延命の分散とは、資本的支出工事の分散でありリスクの分散だ。従来のまとめて大きな工事をする大規模修繕や一棟リノベーション等の建築ソリューションとの対比を強調している。

工事(費用支払い)とリスクを分散させる事が、建物を資産として長く持ち続けるための鍵なのだ。詳しくは、低予算低リスクの分散延命

6.2 分散延命の基本系:自分の予算計画ありきで、借入金を作らない

分散延命は、将来リスクを高めないために、数字に関して2つの方針でリスクを高めない。まず、

・自分の予算計画ありきで行う

これは、例えば工事業者が作成した長期修繕計画表に合わせて、工事を行うのではなく、自分にとって無理ない予算計画に合わせて、工事計画を組み立てる事だ。負債を作らずに建物を資産として維持続けるためには、欠かせない大前提だ。

・工事予算を準備してから、工事を行う

これも、負債を作らないために欠かせない。これが、工事の分散でありリスクの分散となる。

もちろん数字のリスクだけを考えて、必要工事が出来なければ物リスクも高まる。だから、費用対効果を考えて、物リスクを高めない事にも注意する。

6.3 工事はケチの徹底が原則

英欧米等の建物資産所有者は、必要な工事は行うが、ただし非常にケチに徹する。ケチとは、無暗に値切る事ではなく、必要な工事はやるが、過剰な工事や工事費用の中の無駄は徹底的に排除する事を言う。費用対効果を徹底的に考えるのだ。

費用対効果を高めて必要工事をなるべくケチに低予算で行う事は、将来リスクを高めないためにも重要だが、そもそも同じ目的の工事であっても、低予算で行えばそれだけ残る使用の利益は増える。だから、ケチを追求する。

6.4 例えばどのような工事をしているのか

ヨーロッパの古い建物であれば、建築時には電気も給排水も無く、全て後付けだ。セントラルヒーティングも後付けた。後付けが壊れれば、更に交換を繰り返す。屋根の修理や外壁塗装は定期的に欠かせない。環境意識の高まりで建物の熱効率が高く求められ、外壁及び屋根のインシュレーション(断熱)及び窓は二重窓、サッシも密着型へ、やりしているのは当たり前だ。内装ももちろん、時々で手入れがされている。日本のようにリフォームだリノベーションだと、建築業者に高額フィーは支払わずに、個別い対応し、なるべく内装等DIYでも行えるものは自分で行い、また職人さんに依頼する事で、工事費用の低予算に努める。だから長期でも日本のような高額体質にはならない。普通の人なら、建築業者には一生縁がないと考えている。

6.6 分散延命による建物資産所有の考え方

中小ビル・マンション・戸建て住宅、公共施設、あらるゆ建物資産所有者は、建物の延命を考えない。建物を長く使用価値がある資産と考え、だから建物設備機能等を、壊れたら終わりではなく、修繕をしながら大切に長く使用する。事故やトラブルのリスクと勘案して、そろそろ限界と判断すると、建物としての方針を決める。この時、建物全体を長期的に考え、自分の予算及び建物の将来の使用を考え、また他の工事予定も考慮して、将来のリスクを高めない事は、特別意識せずとも当然の事として考える。そして建物としての方針を決め、工事を行う場合は、資金を準備してから交換や機能追加の資本的支出工事を行う。この繰り返しだ。

TOPに戻る

7 日本も分散延命を学ばなければいけない時代

つまり私達日本人も、もう特別な時代の贅沢から卒業し、現在の西洋建築の本元である英欧米や世界の一般の建物資産所有者達が実践し、難しい時代でも子孫に資産を引き継ぐために建物資産を守り続ける考え方と方法である、建物資産観と分散延命を学ばなければいけない。日本も元は物を大切にする文化があり、だから古い寺社や古民家、町屋や明治時代建築建物が残っている事を、思い出さなければいけない。そして同じように、現在の建物を価値ある資産として子孫に残さなければいけない。

7.1 日本の建物寿命は、建物資産観の欠落だけ

結局現在の日本の中小ビル、マンション、戸建て住宅、公共施設等建物が寿命になる理由は、建物は手入れを続ければ長く使用の利益を産む価値がある資産と見る建物資産観が欠落しているから以外に、理由がない。

逆にいえば、日本人は建物資産観を知るだけで、現在の建物を長く使用続ける事ができる。ただ現在のところ、今までのようなサービスとしてそれが提供される見込みはない。

7.2 昭和の考え方に依存しきって建築業界依存で思考停止している国土交通省

日本の国土交通省は、不動産業、建築業等を管轄するが、建物所有者側では、戸建て住宅及び区分所有マンションだけは、「素人がカモられないよう」保護をしている。他は管轄すらない。高度経済成長期には、確かに急激な人口激増と経済成長に合わせ、どんどん建物を建てて、街も再開発をして戦後の復興建物から近代鉄筋コンクリート造ビルやマンション、質のよい戸建て住宅を供給する事が急務だった。そのために建築基準法及び都市再開発法を指定し、建築業界や不動産業界が仕事をしやすいように配慮した。それが暴走したのが80年代不動産バブルだが、実際需要が激増し地価右肩上がりの環境では、個人もそれで資産を増やす事ができた。

しかし現在は、人口激増から人口激減に、経済も高度成長から停滞縮小の時代へと反転している。にもかかわらず、経済が悪いのは高層ビルが足りないからで、高層ビルを建てれば経済が上向くという理屈で、建築業界や不動産業界の利益だけを考え、都市再生特別措置法や特区法を制定して、大型市街地再開発を推進する一方で、建替えが出来ない残りの地域の建物には、一切配慮をしない。

7.3 建築業界利益ありきの建築系学者では建物寿命の限界は超えられない

日本の建築系学者たちは、長年建物寿命を研究テーマに取り組んでいる。しかし彼らは、建築の視点でしか見る事ができない。建物延命というと、中身を示唆しない大規模修繕工事を言い、大規模修繕工事をしないで寿命を延ばす建築を追求したりするが、既に述べたようにこれは本質ではない。英欧米では建物寿命を考えない事を知っていても、建築の視点かつ、語学力が劣るため、その真髄を理解する事ができない。建築業界利益ありきの日本の建築学では、建物を長く生かす事はできないのだ。

7.4 もはや日本は特別な国ではない

結局日本の建物寿命は、昭和後半の人口激増と高度経済成長の時代だけに通用する概念だった。確かに世界でもそうした条件が整った国はわずかであったから、日本人が日本は特別な国だとも考えた。日本の建物寿命が短い理由として言われる、地震国だから、木造建造物文化だからという言葉は、日本を西欧文化に対峙する唯一特別なアジアの国という価値観に発している。しかし既にその魔力は消え去り、人口激減と経済縮小の時代には、他国が実践している資産を守る事を、考えなければいけない。

7.5 建物は建築業界のものでも、不動産業界のものでもない

日本人がこれを実践するためには、まず建築業界や不動産業界への依存から卒業をしなければいけない。建物の事は、建築士に相談をすれば大丈夫、不動産の事は、不動産屋へ相談すればなんとかなる。は昭和後半だけに通用した考えでしかない。

建物資産所有者にとって、建築業界や不動産業界は、重要なパートナーだが、平等なビジネスパートナーとして、建物資産所有者は建物資産所有者として、自分の建物資産を守るために考え方を持たなければいけない。

7.6 昭和の甘えから令和の自立した建物資産所有者に成長するのは、建物資産所有者の責任

縮小するパイで、建築業界や不動産業界の利益ありきでは、個人に利益が残らないのは当然だが、そのような時代に、今までの建築ソリューションや不動産ソリューションのように、業者がサービスを提供し、そこに費用を支払い問題を解決してもらう意識のままでは、建物資産は守れない。建物資産所有者が自ら、自己責任で自己成長をしなければいけない。

業者や不動産業者にぼったくられる例は、甘えがあるから以外の何物でもない。建物資産所有者がしっかり自分の資産を守る考えを持てば、自然に協力的な専門業者や不動産業者と建設的な関係を築けるようになる。それは、建物資産所有者側がまず先に変わる事で、実現できる。

7.7 現在の建物資産を子孫に引き継ぎ、子孫を豊かにしよう

所有する建物を永久資産にする事は、英欧米同様に、子孫に良い時代の富みを引き継ぎ、子孫を豊にする事に他ならない。建物を築40年築50年で寿命にして、世代毎に住宅ローンや不動産ローンを背負い、もしくは家賃の支払いに追われる事は、当たり前ではないのだ。日本人は、世代毎に住宅ローンや不動産ローンを背負い、もしくは家賃の支払いに追われるから、一度は一億総中流階級と言われながら、生活に余裕が無く、今社会の衰退とともに、二極化の広がりが言われる。その背景に、建築業界不動産業界利益のために、建物を寿命にさせられ、ローンに縛られる社会構造がある。そこから抜け出し、子孫に資産を引き継ぎゆとりを与えるのは、現在の日本の建物所有者が、分散延命で現在の建物を永久資産にできるか否かしかない。

建物資産観と分散延命を学び、現在の建物を永久資産にして、子孫を豊かにしようではないか。

TOPに戻る

→ 1建物永久資産化が、縮小時代に豊かさを作る鍵

→ 2建物を永久資産にする分散延命

→ 3賃貸も永続の安定ビル資産経営

→ 4建物資産の3面性

築古中小ビル資産所有者・経営者・後継者の方、資産管理会社経営者の方、現在ビル資産の永久資産化を、問題解決と合わせて助言・支援ができます。 管理会社や建設業者とは違う、世界標準の自分の土地と建物資産を守る建物アセットマネジメントによる、全く新しいアプローチを、是非ご体験下さい。

お気軽にフォームお問合せ又は1時間の無料オンライン面談をご予約下さい